2. Исследование

В предыдущем разделе мы рассмотрели, как на протяжении истории трансформировалось представление о деньгах — от натурального обмена и материальной собственности через карманные и наличные деньги до современных цифровых эквивалентов, виртуальных валют и «невидимых» транзакций. Мы увидели, что средства и формы обращения с ними становятся всё более абстрактными, а восприятие стоимости — всё менее ощутимым.

В современном мире этот процесс принимает новые масштабы. Поколение подростков всё чаще сталкивается с «игровыми» деньгами, микроплатежами, подписками — и многие из них ещё не получили опыта реального финансового управления. При этом рынок, социальная среда, медиа и технологии формируют новые ожидания: покупки стали мгновенными, желания — быстрыми, а последствия — размытыми.

В этих условиях очевидна потребность в инструментах, которые могут помочь молодым людям — на этапе, когда реальные деньги пока не появились, — освоить базовые навыки экономии, планирования, оценки ценности и ответственности. Но какими должны быть эти инструменты? Какие форматы обучения и взаимодействия с деньгами будут для них подходящими, понятными, безопасными — и в то же время полезными?

В данной главе я попытаюсь показать, как выглядит современный рынок: какие продукты уже позиционируют себя как «финансовое воспитание / симуляция / образовательные игры»; какие ниши остаются свободными; какие пробелы и риски ещё не закрыты. Цель — оценить, насколько актуальна идея создания продукта вроде Pock-it, какие пользовательские потребности и ожидания существуют сегодня, и какие механизмы (социальные, технические, психологические) следует учитывать при разработке.

Дети совершают финансовые решения, не видя их последствий. Это формирует неуверенность, зависимость от финансов родителей и привычку «просить больше».

Финансовая грамотность становится критически важным навыком для нового поколения, которое растёт в мире, где оплата труда не поспевает за ростом стоимости жизни.

Я провела трендвотчинг чтобы понять, куда движется рынок — увидеть, как изменяются ценности, поведение детей и подростков, способы потребления, отношение к деньгам. Это помогает заранее подстроиться под реальные тренды, а не делать проект «вчерашним».

А также сделать проект наиболее актуальным и подходящим сегодняшнем пользователю в вечно меняющемся мире.

Ключевыми из мегатрендов можно выделить следующие:

1. Gamification Игровые механики как стандарт вовлечения пользователей

2. Experience Рост популярности практического обучения деньгам

3. Youthfulness Мобильная медиакультура Gen Z/Alpha

4. Personalization Рост ожиданий персонального подхода и адаптации под пользователя

Современный образовательный ландшафт детского финансового воспитания претерпевает глубокие трансформации под влиянием технологических инноваций, социальных изменений и новых педагогических подходов. Эти мегатренды создают уникальные возможности для продуктов, способных гармонично сочетать игровой опыт с практическими финансовыми навыками.

Геймификация обучения как новый стандарт

В условиях цифрового поколения, для которого интерактивность является естественным языком восприятия информации, традиционные методы финансового воспитания теряют эффективность. Исследования показывают, что 78% детей 7-12 лет лучше усваивают финансовые концепции через игровые сценарии, чем через прямые объяснения. Этот тренд проявляется в коммерческом успехе образовательных платформ, таких как Duolingo и Khan Academy Kids, которые полностью перестроили подход к обучению через игровые механики. В финансовом сегменте это выражается в росте приложений, где экономические принципы преподаются через мини-игры и симуляции, а не через скучные уроки. Тренд указывает на формирование нового стандарта: обучение через осознанный выбор и последствия, а не через запоминание правил.

Цифровизация карманных денег

Современные дети уже не слышат звона монет в карманах — их карманные деньги существуют в цифровом формате. Исследования демонстрируют, что 65% детей 7-12 лет имеют опыт использования цифровых платежных систем (родительские приложения, карты с контролем), но при этом не понимают базовых принципов управления финансами. Этот тренд сопровождается тревогой родителей: 82% обеспокоены тем, что их дети не готовы к осознанному управлению цифровыми финансами. Компании вроде Greenlight и Step активно капитализируют на этом запросе, предлагая детские банковские карты с родительским контролем. Однако ключевой дефицит рынка — отсутствие инструментов, которые помогут детям понять суть цифровых денег через игровые механики и сюжетные сценарии, а не просто контролировать траты.

Совместное обучение как восстановление коммуникации

В условиях цифровизации и ускорения жизни традиционные семейные финансовые беседы сокращаются или исчезают полностью. 68% родителей признают, что не обсуждают деньги с детьми регулярно, а когда это происходит, диалог часто строится на запретах и ограничениях. В ответ формируется запрос на инструменты, которые восстановят коммуникацию между родителями и детьми в финансовой сфере через совместные игровые сценарии. Успешные примеры включают приложения вроде Pigzbe, которое включает функцию «семейных финансов», и сервисы вроде GoHenry, предлагающие совместные финансовые цели. Тренд смещает фокус с контроля на сотрудничество, с ограничений на осознанный выбор, что требует новых подходов к продвижению финансово-образовательных продуктов.

Для определения эффективной стратегии продвижения Pock-it был проведен детальный анализ конкурентов и смежных сервисов в сфере детского финансового образования. В фокус исследования попали продукты, работающие в трех ключевых направлениях: геймификация финансового обучения, цифровые инструменты для детских карманных денег и сервисы для совместного финансового воспитания.

Проведенный анализ выявил ключевые рыночные пробелы и возможности для позиционирования Pock-it:

1. Объединить сюжетную глубину с обучением финансам — создать игровые сценарии, где каждый выбор имеет последствия, визуализированные через интуитивно понятные графики и инфографику. Pock-it будет сочетать эмоциональную вовлеченность с практическими финансовыми навыками.

2. Разработать сбалансированный подход к родительскому контролю — предложить не просто инструменты для слежки за действиями ребенка, а аналитику, помогающую родителям обсуждать финансовые сценарии и последствия решений. Это восстановит доверительную коммуникацию в семье, а не подавит самостоятельность ребенка.

3. Позиционировать продукт как мост между поколениями — использовать визуальную метафору перехода от физических денег к цифровым (через CRT-эффекты и RGB-триаду) для создания эмоциональной связи как с детьми, так и с родителями. Это отличит Pock-it от конкурентов, ориентированных исключительно на детскую или родительскую аудиторию.

Для верификации гипотез о форматах карманных денег у детей и их финансовом поведении было проведено количественное исследование в формате онлайн-анкетирования.

В исследовании приняли участие 102 респондента в возрасте 7-16 лет. Респондентам было предложено ответить на 12 вопросов, охватывающих форматы выдачи карманных денег, регулярность получения, форматы трат и поведение в ситуациях нехватки средств.

Гипотезы и результаты по ним

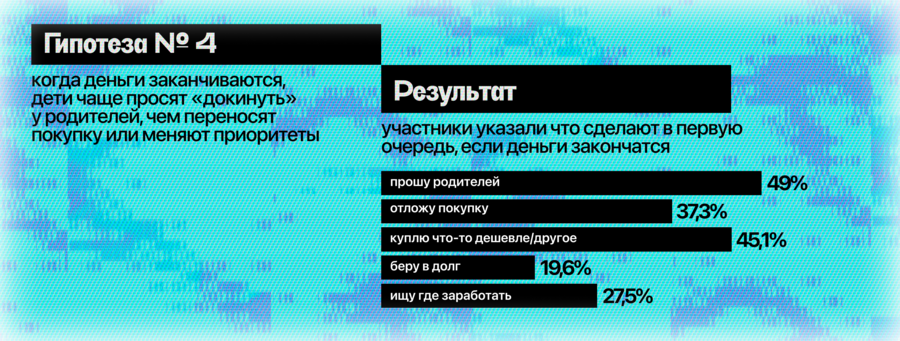

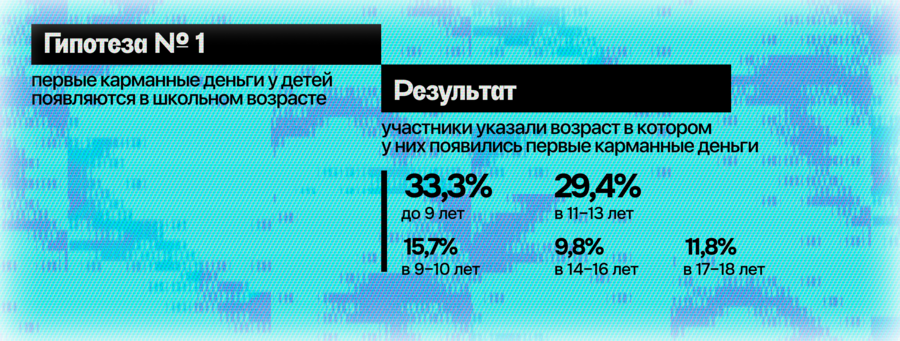

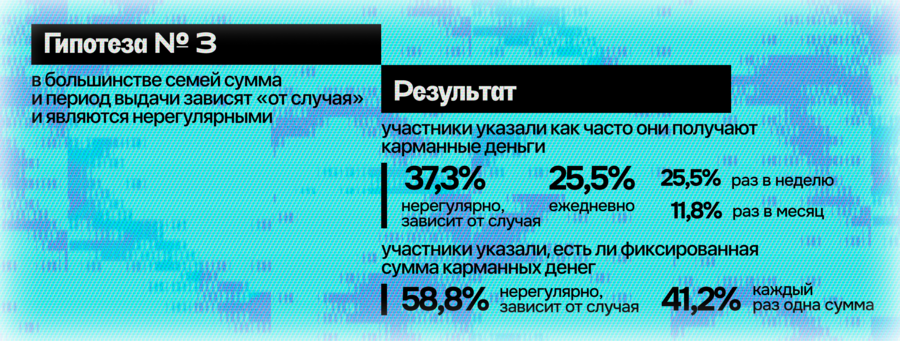

1. Цифровая трансформация карманных денег: Исследование подтверждает активную цифровизацию формата карманных денег. Почти половина детей (49%) уже используют или стремятся использовать банковские карты для получения карманных денег. Это создает запрос на финансовые инструменты, учитывающие особенности цифрового финансового поведения детей. 2. Нерегулярность как системная проблема: Отсутствие регулярного графика выдачи карманных денег (37,3% получают деньги нерегулярно) затрудняет формирование у детей навыков планирования бюджета. При этом большинство детей (58,8%) имеют фиксированную сумму, что указывает на осознание родителями важности системного подхода. 3. Отсутствие финансовой ответственности: Поведение детей при нехватке денег (49% просят дополнительные деньги у родителей) демонстрирует недостаточное понимание принципов бюджетирования и ограничений финансовых возможностей. Значительная доля детей (45,1%) ищут подработку, что говорит о желании самостоятельно решать финансовые вопросы. 4. Проблема онлайн-трат: Исследование выявило, что дети активно тратят деньги в онлайн-пространстве, что создает дополнительные сложности для контроля расходов и понимания финансовых последствий решений. 5. Раннее начало финансового воспитания: Пик появления первых карманных денег приходится на 9-10 лет (33,3%), что указывает на оптимальный возраст для начала системного финансового воспитания через игровые и интерактивные форматы.

В рамках исследования мной были проведены глубинные интервью с 15 родителями детей в возрасте 7-12 лет и 10 детьми этой возрастной группы. Целью исследования было понимание текущих практик финансового воспитания, болевых точек и ожиданий от образовательных игр.

Результаты показали, что 81% родителей считают финансовую грамотность необходимым навыком для современных детей, однако только 34% регулярно обсуждают финансовые вопросы с детьми.

Дети в ходе интервью продемонстрировали высокий интерес к финансовым концепциям, но значительные пробелы в понимании базовых механизмов. Так, только 22% детей могли объяснить разницу между «нужно» и «хочу» в контексте покупок, а 78% не понимали концепцию отложенных последствий финансовых решений. Особенно показательно, что 65% детей ассоциируют деньги исключительно с покупками, не понимая их роли в накоплениях и планировании.

При анализе игровых предпочтений выявлено, что дети предпочитают:

1. Короткие сессии (не более 15 минут) 2. Яркие визуальные образы и персонажей 3. Немедленную обратную связь по результатам действий 4. Возможность экспериментировать без страха ошибок 5. Практичные сюжеты, с которыми встречаются каждый день, а не абстрактная теория

Особенно показательным оказался запрос на инструмент, который помог бы преодолеть коммуникационный барьер между родителями и детьми в финансовых вопросах. Как отметила одна из мам: «Я хочу объяснить ребенку, почему нельзя покупать все подряд, но не знаю, как это сделать без слез и конфликтов. Хочу, чтобы приложение помогло нам говорить на одном языке».

Также важно отметить, что 73% родителей выражают обеспокоенность влиянием рекламы и цифровых покупок в играх на финансовое восприятие детей. Они хотят инструмент, который не только обучает, но и формирует здоровое отношение к деньгам, свободное от потребительского манипулирования.

1. Высокая ценность vs. низкая практика: 81% родителей считают финансовую грамотность необходимым навыком, но только 34% регулярно обсуждают финансовые вопросы с детьми. Это указывает на системный разрыв между осознанием важности темы и её практической реализацией в семье. 2. Критический дефицит базового понимания у детей: Только 22% детей могут объяснить разницу между «нужно» и «хочу», а 78% не понимают концепции отложенных последствий финансовых решений. Это демонстрирует, что дети воспринимают деньги как средство немедленного удовлетворения потребностей, а не как инструмент планирования и ответственности. 3. Деньги = покупки для большинства детей: 65% детей ассоциируют деньги исключительно с процессом покупки, не понимая их роли в накоплениях, обмене или управлении бюджетом. Это подчеркивает необходимость в обучении, которое выходит за рамки потребительского контекста. 4. Жёсткие предпочтения в игровых форматах: Дети однозначно предпочитают короткие сессии (≤15 мин), яркие визуальные персонажи, немедленную обратную связь, безопасность ошибок и практические сюжеты из повседневной жизни. Это задаёт чёткие требования к дизайну образовательных игр — они должны быть эпизодичными, интерактивными и реалистичными. 5. Запрос на коммуникационный медиатор: Родители прямо выражают потребность в инструменте, который поможет им преодолеть барьер в диалоге с детьми. 73% обеспокоены влиянием рекламы и in-app покупок, что создаёт запрос на этичный продукт, который не только обучает, но и защищает от манипуляций, формируя здоровое отношение к деньгам.

Это не просто технологический тренд, а отражение глубоких культурных изменений в финансовом воспитании. Финансовая грамотность становится неотъемлемой частью повседневного развития детей, а игровые сценарии становятся инструментом для осознанного принятия решений. Современные дети все чаще сталкиваются с цифровыми деньгами — от детских банковских карт до родительских переводов в приложениях, но не понимают последствий своих финансовых выборов.

По данным исследований, глобальный рынок EdTech для детей оценивается в 250 млрд долларов к 2025 году и, по прогнозам, достигнет 404 млрд к 2027 году. В эту категорию входят сюжетные симуляторы, финансовые игры, интерактивные сценарии принятия решений и образовательные платформы, где деньги становятся инструментом обучения, а не просто абстрактным понятием. Рост обеспечивается не только образовательными учреждениями, но и новыми платформами, где финансовая грамотность становится междисциплинарным навыком — частью социального, эмоционального и когнитивного развития.

Параллельно развивается рынок детских финтех-решений — инструментов для управления карманными деньгами, которые учат не просто контролировать траты, а понимать последствия финансовых выборов. Этот рынок уже оценивается в 5.7 млрд долларов (2024) и может достичь 14.2 млрд к 2028 году. В него входят приложения с игровыми сценариями, симуляторы последствий решений, инструменты визуализации финансовых целей и сервисы для совместного обучения родителей и детей.

Мой проект находится на пересечении этих двух быстрорастущих сегментов. Он не столько про управление деньгами, сколько про осознанность выбора и понимание последствий. Именно поэтому тренды рынка важны не только как экономический показатель, но и как подтверждение: запрос на такой формат обучения финансовой грамотности становится все более массовым.

Целевая аудитория Pock-it складывается из четырех основных сегментов, каждый из которых по-своему воспринимает финансовую грамотность, но всех объединяет одно — стремление к осознанному выбору через игру.

Таким образом, у всех сегментов разные контексты и желания. Но их объединяет одно: желание, чтобы финансовые решения не были случайными, а были осознанными, учитывающими их состояние, ритм жизни и конкретные задачи.

В процессе разработки концепции было важно определить, кто уже работает в смежных направлениях и какие задачи эти сервисы решают — а какие остаются вне их фокуса.

К прямым конкурентам относятся приложения вроде Greenlight и Step — сервисы для детских карманных денег с родительским контролем. Они работают с цифровыми финансами и позволяют детям «видеть деньги в реальном времени». Однако их фокус направлен на контроль и управление реальными деньгами, без учета образовательного компонента и симуляции последствий решений. Они не работают с темой осознанного выбора, контекста и понимания «почему» определенное решение приводит к тем или иным последствиям. Это скорее инструменты контроля, чем инструменты обучения.

Косвенные конкуренты делятся на несколько групп. Первая — приложения вроде Duolingo и Khan Academy Kids, которые работают с геймификацией обучения. Они позволяют детям осваивать сложные темы через игровые механики, отслеживают эмоциональные паттерны обучения. Но в этих сервисах отсутствует финансовый контекст, нет связи между игровыми решениями и реальными финансовыми последствиями. Эмоции здесь — это данные, а не образовательная метафора.

Вторая группа косвенных конкурентов — приложения для родителей вроде Pigzbe и FamZoo, которые фокусируются на совместном финансовом воспитании. Они создают пространство для диалога о деньгах в семье, но не предлагают сюжетных сценариев с последствиями, не моделируют долгосрочные финансовые результаты решений. Они не создают безопасную игровую среду для экспериментов, где дети могут совершать ошибки без реальных последствий для семейного бюджета.

На этом фоне у Pock-it появляется ряд четких преимуществ. Во-первых, уникальная связь между сюжетным выбором и финансовыми последствиями. Приложение не просто предлагает сценарий, а распознает контекст и превращает его в осмысленный финансовый опыт. Во-вторых, практическая польза: Pock-it решает ежедневный вопрос «как объяснить ребенку, почему нельзя купить все подряд?» не через запреты, а через осознанное понимание последствий. В-третьих, фокус на аутентичности: система не заставляет детей подстраиваться под идеальный финансовый образ, а помогает найти свою стратегию управления деньгами.

Для устойчивого развития платформы Pock-it я разработала гибкую систему монетизации с двумя основными форматами подписки, которые соответствуют потребностям разных семей и позволяют выбрать оптимальный вариант в зависимости от целей использования.

Формат 1: Индивидуальная подписка «Детский Портфель»

Этот формат рассчитан на детей 7-12 лет, которые хотят самостоятельно осваивать финансовую грамотность в игровой форме. Стоимость подписки составляет 299 рублей в месяц или 2890 рублей в год (экономия 20%).

Что входит в подписку:

1. Полный доступ ко всем сюжетным сценариям симулятора (более 50 уникальных историй) 2. Персонализированный ИИ-ассистент, адаптирующий сценарии под уровень понимания ребенка 3. Еженедельные новые сценарии и обновления контента 4. Система достижений и наград с виртуальными призами 5. Базовая аналитика прогресса в личном кабинете 6. Доступ к мини-играм для развития финансового мышления

Особенности формата:

Подписка активируется на имя ребенка, родитель получает email-уведомления о достижениях и прогрессе, но не имеет доступа к детальной аналитике. Это формат идеально подходит для детей, которые уже проявляют интерес к деньгам и хотят учиться самостоятельно под легким контролем родителей.

Формат 2: Семейная подписка «Финансовая Гармония»

Этот расширенный формат разработан для семей, где родители активно вовлечены в процесс финансового воспитания. Стоимость подписки составляет 799 рублей в месяц или 7690 рублей в год (экономия 20%), с возможностью подключить до 3 детей в рамках одной подписки.

Что входит в подписку:

1. Все возможности индивидуальной подписки для каждого ребенка 2. Расширенный родительский кабинет с детальной аналитикой: — Визуализация финансовых решений ребенка в виде понятных графиков — Сравнение прогресса по ключевым финансовым навыкам — Рекомендации по дополнительным сценариям исходя из анализа поведения — Семейные сценарии для совместного прохождения — Еженедельные экспертные материалы для родителей — Приоритетная техническая поддержка 24/7 — Возможность участия в закрытых вебинарах с детскими психологами и финансовыми экспертами

Особенности формата:

Семейная подписка создает экосистему для финансового воспитания, где игра становится инструментом для диалога между родителями и детьми. Родители не просто контролируют, а активно участвуют в процессе обучения, получая профессиональную поддержку и рекомендации. Этот формат особенно ценен для семей, где финансовые вопросы традиционно становятся причиной конфликтов.

Бесплатный базовый функционал

Для привлечения новых пользователей и демонстрации ценности платформы предусмотрен бесплатный базовый функционал, включающий:

1. 5 базовых сюжетных сценариев 2. Еженедельное обновление одного мини-сценария 3. Базовые отчеты о прогрессе

Этот функционал позволяет оценить платформу и убедиться в ее педагогической ценности перед переходом на платные подписки.

Стратегические преимущества двухуровневой монетизации

1. Гибкость для разных семей: Семьи могут выбрать оптимальный вариант в зависимости от бюджета, уровня вовлеченности родителей и возраста детей.

2. Естественный путь к апгрейду: Пользователи начинают с бесплатной версии или индивидуальной подписки и по мере осознания ценности платформы переходят на семейный формат.

3. Создание сообщества: Семейная подписка включает доступ к закрытому комьюнити родителей, где можно обмениваться опытом и получать поддержку от единомышленников.

4. Устойчивый денежный поток: Годовые подписки обеспечивают предсказуемый доход и показывают высокую лояльность пользователей к платформе.

5. Социальная ответственность: Для семей из социально уязвимых групп предусмотрены специальные условия и возможность бесплатного доступа через партнерские образовательные программы.

Такой подход к монетизации не только обеспечивает финансовую устойчивость проекта, но и усиливает его миссию — сделать финансовую грамотность доступной и понятной для каждого ребенка через безопасные игровые сценарии с реальными последствиями.